기사 내용 요약

인플레이션 공포에 미국 국채금리가 급등, 국내 증시 조정

1) 미국 국채 금리가 뛰며 미국 증시가 주저앉자 바다 건너 한국 증시도 함께 휘청했다.

▶ 미국 국채 금리 상승으로부터 한국 증시 조정

2) 국내증시, 주가 하락 압력이 커진 건 반도체 업황 불안 때문이다.

▶ 마이크론테크놀로지는 메모리 관련 풍향계의 역할

3) 물가상승률이 Fed의 목표치(2%)로 낮아질 것으로 예상하지만

물가상승 압력이 예상보다 길어지고 있다.

▶ 물가상승에 대해 일시적인 현상이라고 말했던 것과는 다르게 일부 인정하는 발언

4) 파월 의장은 공급망 병목 현상으로 물가 상승 압력이 지속할 수 있다는 점을 인정했다.

▶ 일시적 물가 상승이 아닌 어느 정도 지속성이 있다는 것

5) 국내 증시에도 주도주가 없는 만큼 당분간은 박스권 장세가 예상된다.

▶ 3분기 실적에서는 기저효과를 기대하기 어렵다.

▶ 이에 따라, 실적이 확실히 좋아질 수 있는 개별 기업 분석 및 점검이 중요하다.

기사 내용 요약

美 국채금리 및 원자재 가격 급등, 중국 전력난까지

증시가 충격을 받았다.

현재 증시악재로 작용되는 요소들을 정리하면 다음과 같다.

1) 중국 전력난

- 중국의 석탄은 주로 호주에서 수입

- 중국과 호주는 외교적 단절 수준이다.

- 중국 전기전력 발전 : 화력발전 절반 이상 의존

- 화력발전에 필요한 석탄 부족으로 전력 생산 부족

- 중국은 현재 석탄 재고량이 바닥을 드러냈다고 한다.

▶ 겨울철 난방 수요가 더해질 경우 석탄 부족 현상과 전력난 심각해질 것

▶ 중국 전력난으로 제조업 피해, 이에 따른 글로벌 공급망 대란 및 인플레 압력

2) 원자재 가격 급등

- 국제 원자재 공급 병목 현상으로부터 원자재 가격 상승

- 세계의 공장 중국 경제가 원자재 가격 급등으로부터 휘청

▶ 중국경제 전략난 및 공장 가동 중단, 물가 상승 등 부정적 요소 가득

- 글로벌 인플레이션 상승 우려

- 원자재가격 상승이 중국 기업의 성장둔화 요인으로 작용할 것으로 전망 (한국은행)

▶ 원자재 가격지수 상승률 30년 만에 최고 수준

▶ 수요를 따라가지 못하는 공급

* 전 세계적 원자재 가격 급등에는 해외 자원개발의 최전선에 있는 종합상사 기업 주목*

국내 종합상사 빅5

1) 포스코인터내셔녈

2) 삼성물산

3) LX인터내셔녈

4) SK네트웍스

5) 현대코퍼레이션

3) 미 국채 금리 급등

- 인플레이션에 대한 우려가 미 국채금리를 끌어올렸다.

- 미국 증시가 국채 금리 급등의 여파로 휘청

- 미 국채 금리 1.29%에서 매우 가파르게 급등

기사 내용 요약

인플레 우려로 美 국채금리 급등, 성장주는 불안

1) 미국 10년물 국채 금리 빠르게 상승 중

▶ 1.546%까지 상승한 모습

2) 성장주는 타격을 입었고, 금리 상승기에 유리한 경기민감주가 상승 사이클에 올라탔다.

▶ 미국채 금리 상승으로부터 기술주,성장주는 타격을 받았다.

▶ 미국채 금리 상승으로부터 경기민감주나 가치주는 주목을 받는다.

3) 지금부터는 경기 민감주 장세가 더 길게 이어질 것으로 예상했다.

▶ 인플레이션, 금리 인상 우려 속에서 경기 민감주가 어느 정도 지배할 것이다.

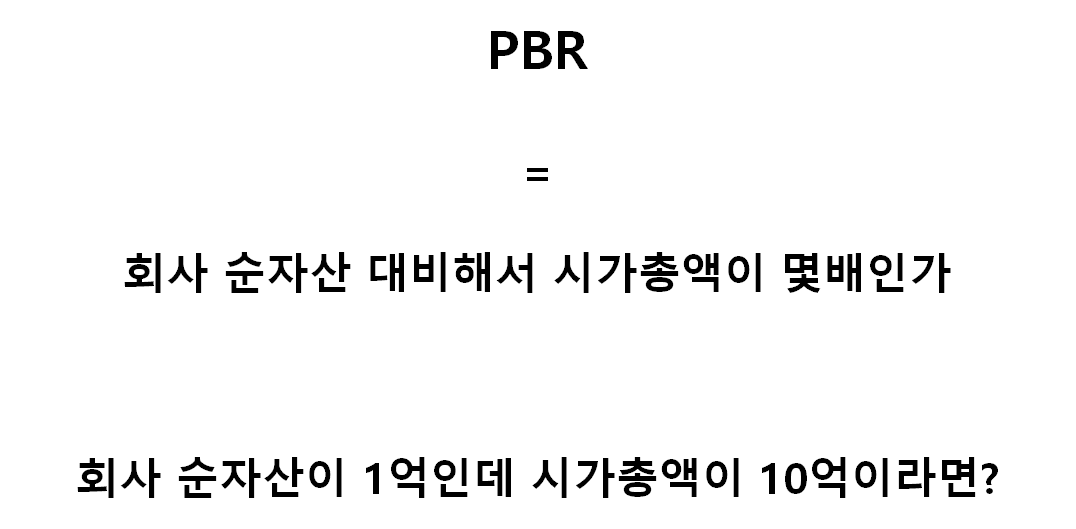

4) 국제 유가와 천연가스 가격 상승 등 원자재 가격 상승세에 올라탄 기업 중 PBR 1배 미만인 곳이 많다.

▶ PBR은 주가순자산비율로 낮으면 낮을수록 저평가

▶ PBR은 재무적으로 얼마나 튼튼하고 안정적인 기업인가 = 가치주

결론적으로

미국채 금리가 급등하게 된다면

- 성장주, 기술주와 같은 업종들은 조정을 받게 될 확률이 높다. (나스닥)

- 경기민감주와 가치주는 탄력을 받게 된다.

미국채 금리가 급락하게 된다면

- 경기민감주나 가치주는 주목을 못 받을 수 있다.

- 성장주와 기술주는 주가 상승에 탄력을 받을 수 있다.

채권에 대해서 다시 한 번 확인을 하자면

PMI 지표와 미 국채금리의 연관성을 잘 생각하자.

경기 호황

PMI지표 상승 ▶ 경제가 좋아진다 ▶ 인플레이션 상승 ▶ 기준금리 인상

▶ 새로 탄생하는 채권 금리도 상승할 것 ▶ 현재 채권에 대한 수요 감소 ▶ 채권 금리 상승

경기 침체

PMI 지표 하락 ▶ 경제 불확실성 ▶ 국채 수요 증가 ▶ 국채 가격 상승 ▶ 국채 금리 하락

현재는 원자재 가격 급등으로부터 인플레이션 우려

글로벌적인 공급망 병목 현상

중국의 전력난

제조업의 휘청거림

소비자물가지수는 글로벌적으로 상승중

즉 , 인플레이션에 대한 압박이 매우 커지는 상황 속에서

파월 연준 의장의 인플레이션에 대한 일부 인정으로 변화된 태도

금리 인상 시기가 어떻게 될 것인가?

각 증권사 코멘트

KB증권 : 10월 중순 불확실, 이후 반등 (~3400)

NH증권 : 4분기(3000~3300), 22년 반등

삼성증권 : 4분기(3000~3300), 실적에 주목

신한증권 : 10월에 있는 이슈로 불투명

1) 코스피 저점 매수를 위한 현금성 자산 확보

2) 확실하게 실적 개선이 될 개별 종목 주목

3) 추가 하락에 대한 멘탈적인 케어는 필수적

4) 10월 중순 불확실성 최고조에 다다를 수 있다.

5) 공급망 병목 현상과 복합적 요소가 증시에 타격

▶ 추후 반등랠리 예상

6) 콘텐츠, 친환경/바이오 기술 기업들 주목

현재는 패닉셀이 아니다.

조정에 대한 대비로 현금성 자산을 꾸준히 모아나가는 것이 필수적으로 중요한 시점이다.

미국의 PMI나 한국의 PMI는 무너지지 않았다.

10월 초중순은 관망의 자세가 필요하다는 것이 증권사의 공통적인 의견으로 해석한다.

주식시장이 조정을 받는다고 공부를 손 놓는 것이 가장 큰 리스크 요인이다.

'[투자] 경제 시황' 카테고리의 다른 글

| 10월 월간 경제리포트 - 주식&펀드 포트폴리오 (0) | 2021.10.11 |

|---|---|

| [경제] 10월 경제리포트 1주차 '미국 고용보고서 쇼크' (0) | 2021.10.10 |

| [경제] 9월 마지막 경제리포트 '10월의 시작' (0) | 2021.10.03 |

| 오징어게임으로 보는 오커스 (0) | 2021.09.26 |

| [경제] 9월 경제리포트 4주차 'FOMC는 예상대로' (0) | 2021.09.26 |