투자의 가장 기본은 공부입니다.

주민등록증을 보면 세부주소가 먼저 적혀있지 않습니다.

시 / 구 / 동 / 상세주소로 적혀있습니다.

거시적/미시적 경제 매크로를 체크하신 뒤

투자를 실행하시는 습관을 가지세요.

공부를 하고, 판단해서 투자를 했을 때 잃더라도 다음 번의 기회를 기다리면 됩니다.

공부하지 않고 잃으신 분들은 당연한 결과라고 생각합니다.

불로소득은 정당한 내 노력과 시간의 보상입니다.

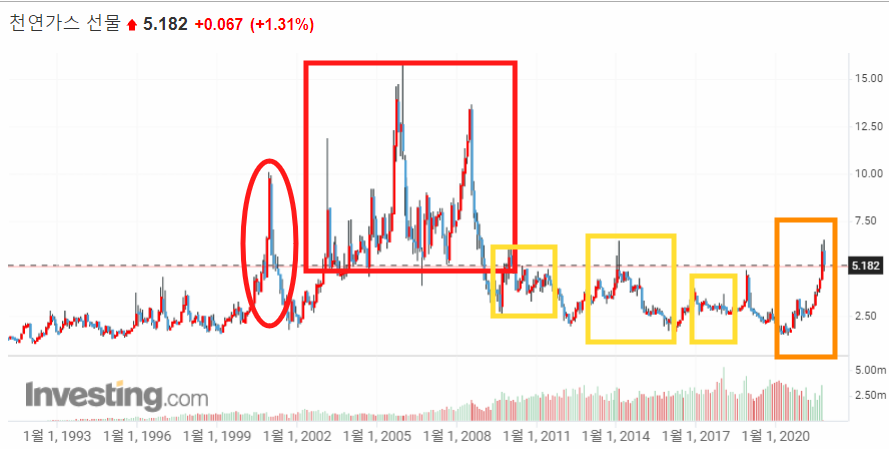

천연가스

1999년 닷컴 버블

과열된 시장

아시아경제 회복으로부터 국제 유가 & 천연가스 상승 : 과열된 시장

*경기가 호황이고 잘 돌아가니 수요도 증가하게 된다.

천연가스 1.5달러에서 8달러 넘게 상승

1990~2000년대

1990년 ~ 2000년 유가는 9달러에서 30달러까지 상승

2003년 ~ 2007년

인프라 사이클로부터 원자재 슈퍼 사이클

골디락스라고 불리는 호황기

경제가 활성화, 높은 성장을 이루고 있더라도 물가 상승이 없는 이상적인 상황

천연가스 가격이 급등

2008년 금융 위기 이후

13달러~15달러의 천연가스가 폭락하며 3달러로 하락

2009년 ~ 2010년

Fed의 전격적인 유동성 공급 정책으로부터

천연가스 가격이 2달러 초반에서 6달러까지 약 3배 급등

2020년 코로나

2020년 천연가스 가격 1.5달러 가까이 하락

현재는 약 5달러로 3배 이상 상승

Commodity(유가,곡물,가스,구리 등의 원자재로 생각하면 편하다.)

Commodity 가격 급등 ▶ 인플레이션 영향

생산자물가지수 PPI 상승 ▶ 소비자물가지수 CPI 상승

커머디티 가격이 폭등하면 인플레이션에 영향

즉, 생산자물가지수 PPI 영향

소비자물가지수 CPI 영향

브렌트유, WTI

브렌트유 혹은 미국에서 생산되는 WTI를 보면

최근 85달러 가까이 상승하며 인플레이션 우려 자극을 하고 있다.

1990년 ~ 2000년

유가는 천연가스와 마찬가지로 1990년 ~ 2000년도에

9달러가 30달러까지 상승하게 된다.

2003년 ~ 2007년

이후 2003년부터 2007년까지 유가가 폭등하게 된다.

2007년 WTI는 147달러까지 급등을 하였다.

2008년 금융 위기 이후

2008년 상반기 서브프라임 모기지에도 급등한 유가가

리먼브라더스 이후 147달러가 40달러까지 급락하게 된다.

이 때, Fed가 유동성 공급을 풀면서

천연가스 가격처럼 유가가 2010년도에 120달러 가까이 상승하게 된다.

*동그라미 세 번째 구간이다.

2009년 ~ 2010년

2009년에서 2010년 경기가 본격적으로 회복되지 않았음에도 불구하고

돈의 힘(유동성)으로 물가상승 우려를 만들어냈다.

이를 머니트리 인플레이션이라고 한다.

2014년 테이퍼링 ~ 2016년 초

2014년 1월 ~ 7월 벤 버냉키 테이퍼링 진행 후 유가 급락

2014년 하반기부터 2016년 초까지 유가는 다시 급락하게 된다.

110달러가 26달러까지 하락하게 된다.

2016년 하반기 ~ 2018년

2016년 하반기부터 경기는 다시 살아났다.

2016년~2018년 80달러까지 유가가 상승

*동그라미 네 번째 구간이다.

경기 쇼크에 의해 유가 급락, 이에 따른 유가 반등은 다시 돌아온다.

현재

지금 유가 80달러는 제자리를 찾는 과정이다.

2007~2008년처럼 강한 수요가 동반되면서 유가 폭등 모습까지 그리긴 어렵다고 판단이 된다.

미국채 10년물

미국 10년물 국채금리는 장기적인 관점에서는 우하향한다.

정리하면

1) 2008년 상반기 서브프라임 모기지로 원자재 가격 상승

2) 리먼브라더스 사태 이후 원자재 가격 급락

3) Fed 유동성 공급으로 원자재 가격 상승

4) 2009년 ~ 2010년 경기는 아직 본격적으로 회복이 되지 않았다.

5) 돈의 힘으로 다시 물가 상승 우려를 만들어냈다.

6) 미국채 금리가 2009년에 2%까지 급락 이후 4%까지 급등

*사진 맨 하단 2009년 네모 박스

7) 금리 인상에 대한 우려로부터 미국채금리가 급등함

2009년, 2010년 화폐를 많이 찍어 냈을 때

유가와 천연가스 등 Commodity는 급등하였다.

10년물 국채금리는 2%에서 4%까지 급등하였다.

Fed는 미국채 10년물 금리가 우려하는 정도의 상승을 원치 않는다.

오퍼레이션 트위스트로부터 장기물 금리가 2% 미만으로 하락하였다.

원자재 가격 폭등으로부터 금리 상승에 배팅을 한 투자자들은 실패하였다.

Fed가 원하는 것은

경기가 자연스럽게 살아나고, 고용 안정화, 기업 활동 활성화이다.

물가는 경기와 함께 안정세를 보이고, 실업률이 감소하는 것을 원하는 것이다.

과거처럼 미국채 금리가 올라가긴 힘들 것이다.

돈이 많이 풀려, 실질금리가 마이너스이고

기대 인플레이션에 의해 금리가 급등할 것처럼 예상할 수 있으나

그런 현상이 과연 일어날 것인가?

'[투자] 경제 시황' 카테고리의 다른 글

| [경제] 10월 경제리포트 4주차 '국내GDP 실망스러운 결과' (0) | 2021.10.31 |

|---|---|

| [경제] 10월 경제리포트 3주차 '중국은 여전히.. 미국은 ?' (0) | 2021.10.24 |

| [경제] 10월 경제리포트 2주차 '미-중 인플레이션은 끝나지 않았다.' (0) | 2021.10.17 |

| 10월 월간 경제리포트 - 주식&펀드 포트폴리오 (0) | 2021.10.11 |

| [경제] 10월 경제리포트 1주차 '미국 고용보고서 쇼크' (0) | 2021.10.10 |